引用:

原帖由 steila_mama 于 2007-9-4 21:47 发表

我LG以前买过友邦的分红保险,结果重来就没有分过红!友邦保险(其实全中国的保险公司)都是这样不讲诚信的。大家有空可以GOOGLE搜索一下“友邦 重大疾病保险 深圳”可以看到相关的报道。

.

. 原帖由 steila_mama 于 2007-9-4 21:47 发表

我LG以前买过友邦的分红保险,结果重来就没有分过红!友邦保险(其实全中国的保险公司)都是这样不讲诚信的。大家有空可以GOOGLE搜索一下“友邦 重大疾病保险 深圳”可以看到相关的报道。

。特别是没医疗险的人。5年前我摔断腿,保的意外险把我一万多块医药费都报了,所以庆幸保过了险。.

。特别是没医疗险的人。5年前我摔断腿,保的意外险把我一万多块医药费都报了,所以庆幸保过了险。. 原帖由 rurumama 于 2007-9-4 22:50 发表

我觉得适量保险还是要的

.

. 原帖由 qiuqiu妈 于 2007-9-5 09:26 发表

我老公有个交了7年的大病保险,当时也是做平安的朋友七花八花买的.今天想退了他,原因是

1.全部交完是20年共交费近4万,但是保障是生大病给3万翘翘了给3万

2.十种大病每种都是附加了好几个同时具备什么什么的条件,就 ...

原帖由 爱咪咪 于 2007-9-5 08:49 发表

医疗险哪家的 好一点,正有人需要呢。

。比如说,花几百元可以买到几十万的保障,买保险的最高境界是花钱买平安买健康

。比如说,花几百元可以买到几十万的保障,买保险的最高境界是花钱买平安买健康 ,把这几百元送给需要帮助的被保人吧!就像我们家里都备有灭火器,但有谁希望它有机会派上用场呢?又有谁会因为不希望它派上用场而不配置呢?

,把这几百元送给需要帮助的被保人吧!就像我们家里都备有灭火器,但有谁希望它有机会派上用场呢?又有谁会因为不希望它派上用场而不配置呢? .

. 原帖由 豆豆的妈 于 2007-9-5 21:24 发表

看来这是观念的问题。买保险是买保障,是当家庭或其成员发生不幸时的雪中炭

原帖由 成mm 于 2007-9-5 13:13 发表

买过好几个保险,全都感觉上当,买的时候什么都好,等反应过来退保时才发现亏了不是一点点

原帖由 豆豆的妈 于 2007-9-5 21:24 发表

看来这是观念的问题。买保险是买保障,是当家庭或其成员发生不幸时的雪中炭

.

原帖由 rengreng.2006 于 2007-9-10 14:48 发表

哦, 我差点就买友邦联结险-均衡式分红.

每年起交1W, 交10年, 其中每年保单成本约3K(意外保费10万~30W), 剩余的放入理财帐户- 随时可变现, 但有手续费约25元/次. 向我推荐的这个保险代理很推从, 说这个项目好,具体我 ...

原帖由 minner_vertex 于 2007-9-4 17:11 发表

偶是在2000年,在偶的亲戚那里购买友帮的一个分红产品的保险,每年交纳4810.00元,到目前为止交纳8年,那么总计是38480.00元.因为当初说是分红,结果到目前位置,我收到的分红不会超过1000元,我觉得实在有种被欺骗的感觉,今 ...

原帖由 jjyr3 于 2007-9-4 17:42 发表

友邦退保损失还算少的,中宏分红多,但退保损失更大。

原帖由 喜宝宝妈妈 于 2007-9-4 17:44 发表

用不退保减额的办法试试, 就说付不起了. 让代理人帮你算算.

原帖由 soo-goo 于 2007-9-4 18:19 发表

我就是不相信保险,那些条文看着都头晕,有几套房子就很保险了。

我全家,从来没买过1分钱保险,除单位帮我买的少量的。

原帖由 SHIRLEYXXY 于 2007-9-4 20:44 发表

有没有谁买过平安世纪理财保险?我已经交了8个年头了,期限是10年.眼看就要到了。还不知道能拿回多少呢。(看不懂他们寄来的单子)有没有专业人事来解释一下。

原帖由 steila_mama 于 2007-9-4 21:47 发表

我LG以前买过友邦的分红保险,结果重来就没有分过红!友邦保险(其实全中国的保险公司)都是这样不讲诚信的。大家有空可以GOOGLE搜索一下“友邦 重大疾病保险 深圳”可以看到相关的报道。

原帖由 阳阳的好妈妈 于 2007-9-4 22:11 发表

我也不相信保险公司的诚信,坚决不买保险

原帖由 junhuayang2005 于 2007-9-5 09:10 发表

所以有些数据是没有的,精算师算起来也比较困难,参照国外的标准.保险最重要的依据就是死亡率.这是保险精算的基础.每种保险出来,都需要经过批准的,经过多方核查的,要考虑到公平的原则.保险公司也不能显失公平的.

保险 ...

原帖由 qiuqiu妈 于 2007-9-5 09:26 发表

我老公有个交了7年的大病保险,当时也是做平安的朋友七花八花买的.今天想退了他,原因是

1.全部交完是20年共交费近4万,但是保障是生大病给3万翘翘了给3万

2.十种大病每种都是附加了好几个同时具备什么什么的条件,就 ...

原帖由 rengreng.2006 于 2007-9-5 11:06 发表

每年起交1W, 交10年, 其中每年保单成本约3K(意外保费10万), 剩余的放入理财帐户- 随时可变现, 但有手续费约25元/次.

有了解的, 也说一说吧?

原帖由 blue 于 2008-7-18 17:29 发表

我刚刚做保险几个月,呵呵。凭着真诚的责任心和爱心开始在行业中前进了,一路行来,很艰难,但我还要往下走,因为保障是每个家庭所需。

买保险,寿险要买保障,收益是其次。假如要收益高保障高,自然保费就上去了 ...

原帖由 lindas 于 2007-9-10 13:48 发表

如定期寿险,买多少万保障多少年,保费很低,但万一有意外或疾病去了的话,家庭能得到一笔较高的保障

原帖由 qinping 于 2008-7-22 21:42 发表

我正准备买平安人寿的分红险呢,年交1W,交10年。每3年返3000千,然后年年有分红(分多少不知道)。有人知道这个产品吗?怎么样啊?看了大家的发言,有点怕怕

原帖由 jeanwu 于 2008-7-22 22:07 发表

我是刚退了一份中宏的养老险外加医疗,意外附加险,买的时候花好月好,保费交了三年后正好生病住院一次,要赔付时,保险公司直接凭病历卡上的记录,说仔细调查了,这种病在投保前就有,不能赔,又和保险公司争论了一个月,总算 ...

原帖由 lilylily2000 于 2008-7-22 22:21 发表

偶同学上周推荐一个保险:每年缴费37万,连续20年,期满给1000万,中途出意外(身亡),给1000万。光大永明保险公司的,大家觉得如何?

.

.  .

. 原帖由 杏帘在望 于 2008-7-23 09:09 发表

印象中光大永明没这样的产品,具体名称知道吗?

具有这样缴费能力的人喜欢什么都可以买。

原帖由 huanxiao95 于 2008-7-23 16:12 发表

我也碰到这种情况.2002年买了平安的康乃馨疾病医疗保险.10份.年交4700元.保前没问清楚.因为是亲戚做的.很信任.前段时间想起,去问他交满20年是不是能拿回来?回答说不能,要拿回来就是退保了.只有等翘翘了家人才可以拿, ...

原帖由 blue 于 2008-7-23 16:58 发表

超级认同!至少将人生的重大风险分散给保险公司之后,再考虑其他投资型产品。

这也是我比较推崇意外伤害险、定期寿险和大病保险的原因。但是几个月下来,好些客户喜欢有返还型的险种,对消费型的保障高的定期寿 ...

原帖由 blue 于 2008-7-23 16:58 发表

超级认同!至少将人生的重大风险分散给保险公司之后,再考虑其他投资型产品。

这也是我比较推崇意外伤害险、定期寿险和大病保险的原因。但是几个月下来,好些客户喜欢有返还型的险种,对消费型的保障高的定期寿 ...

.

. 原帖由 逗逗妈妈 于 2008-7-24 10:53 发表

现在的保险都不划算,但上世纪90年代买的还是很划算。我老公97年买的养老保险,年交2020原,交10年,一共交20200元,到55岁开始领取养老金,第一年领取2万元,以后每年递增10%直到去世。那时候如果买2万元/年,呵呵, ...

.

. 原帖由 神奇牛牛爸爸 于 2008-7-23 09:39 发表

保险是要买的,把人生中的一些风险让保险公司去分担。但我只买消费型的保险,比如意外险、大病险。其他诸如投联险、分红险真的很没意思!建议大家不要买!!最简单的道理,保监会对于保险公司的投资有很严格的比例及 ...

.

. 原帖由 qinping 于 2008-7-22 21:42 发表

我正准备买平安人寿的分红险呢,年交1W,交10年。每3年返3000千,然后年年有分红(分多少不知道)。有人知道这个产品吗?怎么样啊?看了大家的发言,有点怕怕

原帖由 爱德妈妈 于 2008-7-25 09:56 发表

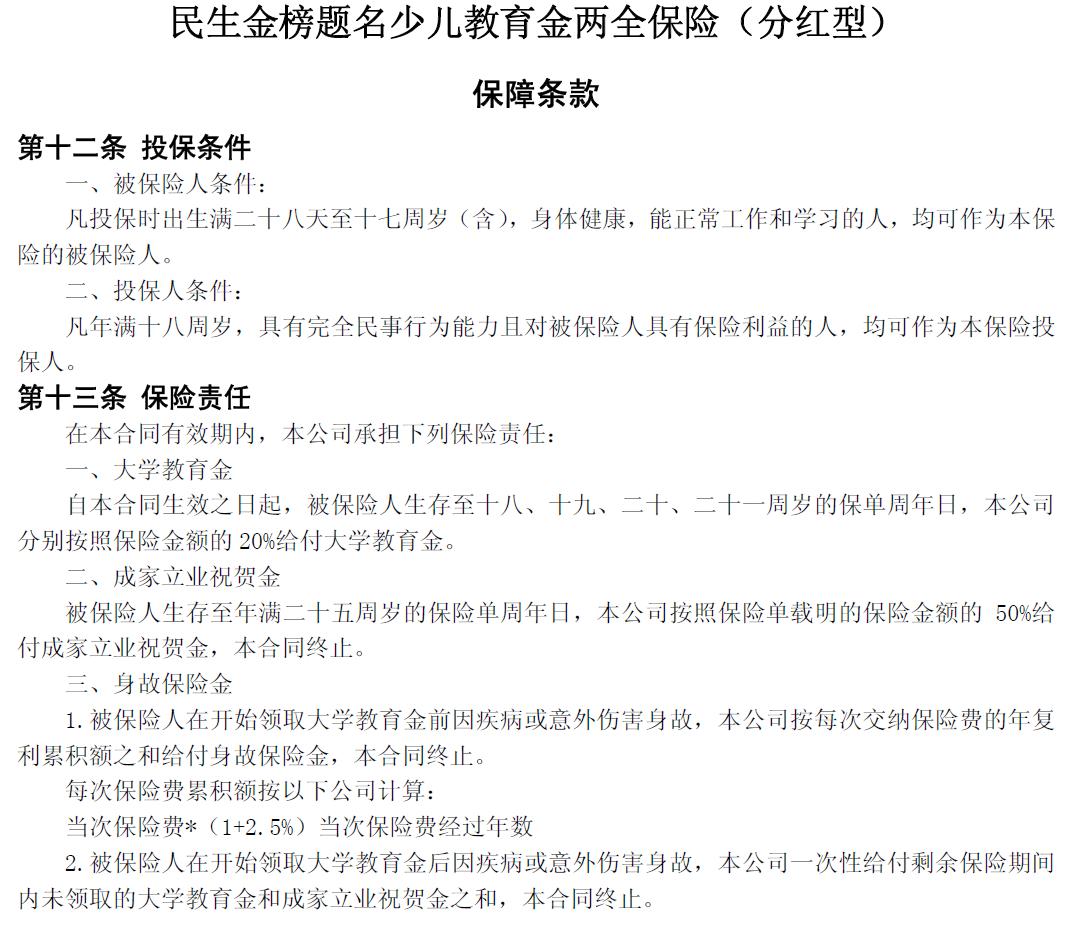

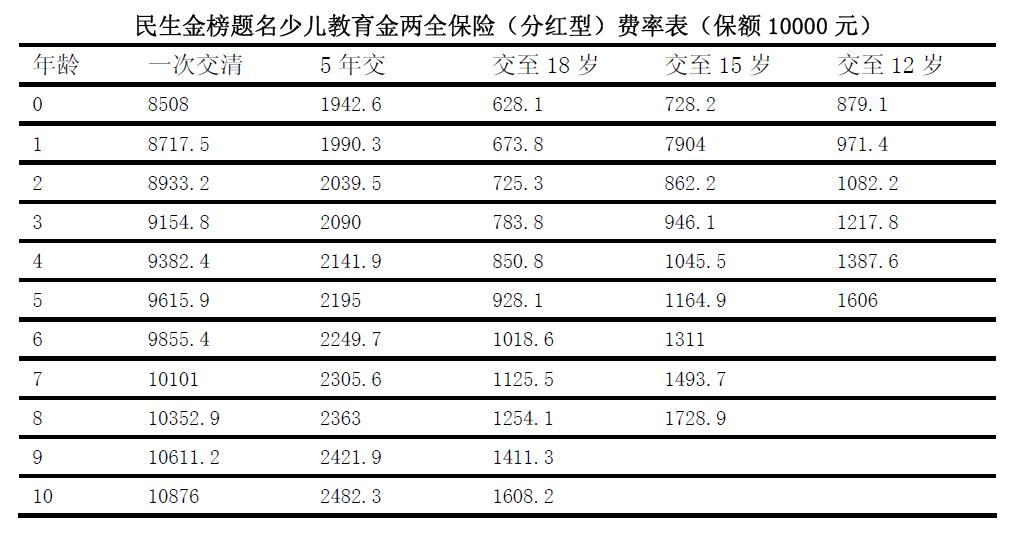

我妈妈在亲戚的忽悠下,给孙子买了民生的“金榜题名”,年交保费4600元,交10年,到了上大学时可以连续4年领钱,到底能领多少,她竟然不清楚,合同也没有仔细看。只是说可以领到手翻一倍。

现在已经交了一年的费用。 ...

图片附件: 条款.jpg (2008-7-26 08:37, 135.18 KB) / 该附件被下载次数 3

图片附件: 条款.jpg (2008-7-26 08:37, 135.18 KB) / 该附件被下载次数 3 图片附件: 费率表.jpg (2008-7-26 08:37, 84.31 KB) / 该附件被下载次数 6

图片附件: 费率表.jpg (2008-7-26 08:37, 84.31 KB) / 该附件被下载次数 6

原帖由 爱德妈妈 于 2008-7-25 09:56 发表

我妈妈在亲戚的忽悠下,给孙子买了民生的“金榜题名”,年交保费4600元,交10年,到了上大学时可以连续4年领钱,到底能领多少,她竟然不清楚,合同也没有仔细看。只是说可以领到手翻一倍。

现在已经交了一年的费用。 ...

原帖由 huanxiao95 于 2008-7-23 16:37 发表

不是我自己签字的.我对此也没问清楚.你知道,这个保险不错在什么地方吗?我该不该退呢?

原帖由 ttmilk 于 2008-7-25 18:07 发表

我买了平安的一个类似的分红险,交了7年了(一共交10年),下个月准备去退。麦这种保险是绝对亏的!!!

现金价值要到第21年时加上每年的分红和每3年的返利才等于10年交的钱。

别的自己算吧。

我现在就是亏也要 ...

.

. 原帖由 罗罗宝贝 于 2008-7-25 09:21 发表

我也赞成

保险我的看法是为自己的意外负上责任,当自己发生意外的时候,可以让亲人的负担更少点

所以我也是买的消费型加储蓄型的,消费型的钱是拿不回来的,储蓄型的到时候可以一笔拿回来,就等于是用利息买了 ...

原帖由 mei_mei95 于 2008-7-26 10:25 发表

我家杏帘真厉害,万宝全书吗。

.

.| 欢迎光临 旺旺网 (http://ww123.net/) | Powered by Discuz! 6.0.0 |